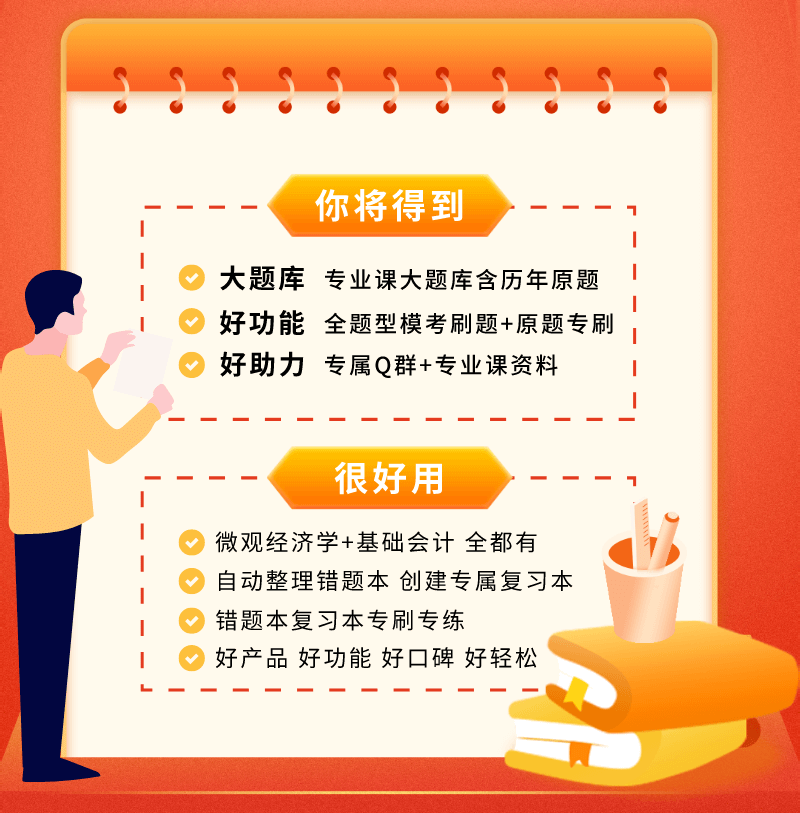

| 财贸类题库数据 | |

| 专业科目 | 微观经济学 + 基础会计 |

| 题库总量 | 2810 题 |

| 真题题量 | 456 题 |

| 最后更新 | 2026年7月21日 |

- 详细评价

财大土建高分上岸:计算机很简单,起码要考到120。但想靠计算机拿分的就奔140或者满分,数据库B站上优思途张老师讲的很好你们看一遍肯定就会了,再练练,把那些语句都背下来,不难。专业课把这个软件上题做完,土建类专业课今年超纲的三个填空题都在书上,把大纲搞会,120很容易... 更多

- 详细评价

退伍免试生评价:我想感谢优思途张老师。相比较某些辅导班,这里的资料是真的全面,而且是真的很实惠。院校的考试题,也是可以在网站刷到原题的,不管是专业课,还是计算机等,同学们可以多刷,一遍不行,两遍,量变达到质变。还有很多资料和功能需要你去亲自体验,效果是真的不错... 更多

- 详细评价

医学二类考生评价:很荣幸今天被录取我在这里首先感谢优思途张老师这一年为我的解疑,希望明年大家可以不留遗憾,再接再厉刷题,一定重视计算机和专业课。我是自学,自学的小伙伴一定安利这个网站。我在网站一直刷题在拿到卷子的一刻很意外,感觉还挺简单,那一刻真的觉得这个网站yyds... 更多

- 详细评价

天水师范上岸考生:优思途上的功能很好,建议小伙伴们认真学习,多刷题,多练。我就是通过优思途上的这些题才考上的天水师范。想要学英语的小伙伴一定要尽早开始学习,考前6个月开始就学习英语吧。专业课和其他的公共课倒是可以考前两个月学习也不急... 更多

- 详细评价

自学刷题上岸考生:23年甘肃专升本结束了,我成功上岸兰工业轨道交通专业。备考期间感谢张老师,给了我很大帮助,我的文化课就是一遍一遍的刷题。计算机我个人认为有张老师这个上面的题完全够了,现在很多人都在报辅导班,我个人看来没有必要,也不用买很多题。市面上很多题都超纲严重... 更多

- 详细评价

艺术类高分上岸:一开始备考没有头绪,时间短任务重,没资料,没机构,我在抖音了解到优思途,买了黄金会员专业课会员,历年真题卷子和资料都很多,特别齐全。后面二十多天我每天复习十二个小时,只用了优思途的题库和模拟卷子真题卷子,背了背语文大纲和英语作文。最后考上了兰州财经大学... 更多

- 详细评价

刷题排行榜第一:经过朋友介绍,我了解到了这个515148刷题软件。你非常认真的给我讲解这我的每一个问题,我应该这么样学,这么样备考。你真的很细心。后面我也边实习边抽空在515148里刷题。您经常鼓励我说坚持到最后才是胜利。考试时候真的多数都是515148的原题... 更多

- 详细评价

财贸类上岸考生:我要真心推荐一个对我帮助极大的资源――优思途网站。在备考初期,我也曾考虑过报名参加各种辅导班,但经过多方了解和比较后,我发现优思途网站上的题库资源极为丰富,涵盖了甘肃专升本所需的各个知识点和题型。更重要的是,题目都紧贴考试大纲,难度适中,非常适合甘肃专升本... 更多

- 详细评价

教育类排名第一考生评价:我以教育类全省第一371分成功上岸。计算机131,英语119,教育学121。我用优思途APP刷题,学完一章节,做一章节题,然后整理错题。张老师在备考的重要时间点都会给出不同的任务以及需要的心态,很鼓舞我。非常感谢张老师。感谢如此好的刷题软件... 更多

- 详细评价

医学类考生评价:我是20年高考落榜生,我不会后悔没有复读,因为我没有十足把握,选择了专科。但是现在我也考上了自己心仪的大学。我遇见了优思途甘肃专升本网张老师您,您开直播,我就看书做陪伴看的更起劲;您推荐辅导班,都是nice,真诚相待;有不懂的问题问您,您也不吝啬... 更多

- 详细评价

优思途会员自学上岸:感谢优思途网站,它给我很多鼓励,我报的机构很烂,愤恨之余只能认栽,好在有同学推荐了优思途,熟悉功能后觉得很好用,就没去上课。在家附近的图书馆自学,前后共半年时间,真正用心学也就4个月左右。甘肃专升本不难,拼的是耐心与毅力,只要能坚持,没有谁上不了岸... 更多

- 详细评价

实习自主复习考生:这一年我感觉时间过得好快,我用了八个月的时间,顶岗实习不到一个月复习,考试前完全没有紧迫感,只要有学上我就去,我没有花太多的时间放在学习上,很幸运的是我被录取了,十分感谢优思途,上岸了以后风都是甜的。不做难题怪题,甘肃专升本考试真的很简单... 更多

- 详细评价

教育类高分上岸:刚接触甘肃专升本时,学姐给我推荐了优思途,我以为是打广告的,到后来我自己用了这个网站,我庆幸我自己没报班哈哈哈哈,是真香啊。张老师一直鼓励我,从免试一直到统考结束再到最后的录取,张老师都是有问必答,只花50元你就能得到比外面大几千报班的所有资料更多... 更多

- 详细评价

边实习边自主复习考生评价:我要感谢优思途甘肃专升本网张老师一直以来的陪伴和对我的帮助,并且我是一边实习一边备考,完全是自主,没有报班,就只是购买了会员,看书,做题,刷题,真的对于我们这种情况来说是莫大的帮助,而且我其实计算机和英语都很差,但最终我还是上岸了... 更多

- 详细评价

医学类上岸考生:这个网站真的无敌巨有用,我专业课只刷这个,考试的时候基本上专业课题都见过,甚至有原题,真的无敌巨好用。总体用下来的感觉就是,专业课一定多刷这上面的题,刷着刷着概念也就背会了,计算机方面就多刷真题,真题很有用,刷近十年的真题就会发现出来的基本差不多... 更多

手机扫码 马上加入会员吧