甘肃专升本财贸类专业课会计学常考知识点总结

甘肃专升本财贸类专业课会计学常考知识点总结

会计对象:凡是特定主体能以货币表现的经济活动,都是会计核算和监督的内容,也就是会计的对象。主要体现为企业的资金运动。

企业的资金运动包括三个基本环节:资金的投入、资金的循环和周转、资金的清偿和退出。

会计要素:会计六要素包括资产、负债、所有者权益、收入、费用、利润。

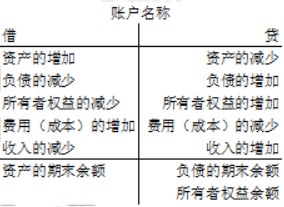

借贷记账法:是以“借”、“贷”两字作为记账符号,分别作为账户的左方和右方。“借”、“贷”已失去其原有的含义,变成了纯粹的记账符号。借贷何时增加减少,决定于账户的不同性质和结构。

错账的更正方法:根据账簿错误的形式不同,具体会采用不同的方法来更正,主要有三种办法:划线更正法、红字更正法、补充登记法。

发出存货的计价方法:主要有4种:个别计价法,月末一次加权平均法、移动加权平均法、先进先出法。

货币资金:货币资金是指企业生产经营过程中处于货币形态的资产,主要包括库存现金、银行存款和其他货币资金。

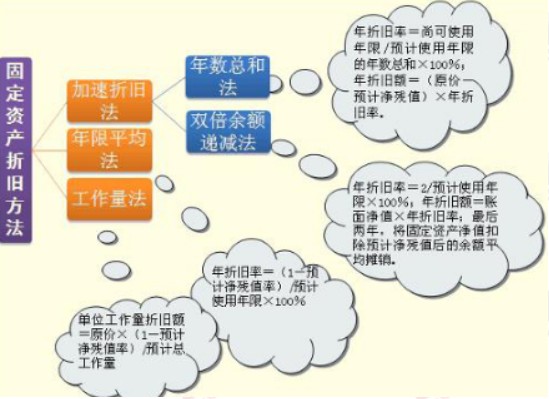

计提折旧的影响因素:原价、净残值、减值准备和使用寿命。

固定资产折旧方法:年限平均法、工作量法、双倍余额递减法、年数总和法。

本文更新于:2023-06-22

部分文章内容 根据招生院校官网内容转载整理

转载内容版权归原作者所有 如侵权请联系更正

部分文章内容 根据招生院校官网内容转载整理

转载内容版权归原作者所有 如侵权请联系更正